来源:王剑的角度(ID:wangjianzj0579)

图片来源于网络,如有侵权,请联系删除

作者:王剑,CFA

图片来源于网络,如有侵权,请联系删除

国信证券经济研究所 金融业首席分析师

中国人民大学国际货币研究所 特聘研究员

国家金融与发展实验室银行业研究中心 特聘研究员

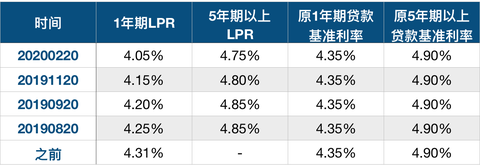

人行于2019年12月28日发布公告,存量贷款合同将按一定规则,切换至LPR定价。

本文只负责向广大借款人通俗讲解下什么是LPR切换。

首先,贷款分为固定利率和浮动利率。

固定利率是:借贷双方约好一口价,比如每年利率5%!

浮动利率是:借贷双方约好利率定期浮动。

固定利率一般只用于短期贷款。

因为长期贷款延续很多年,谁也不知道未来利率是多少,到时,若合同利率依然固定,就会有意外损益。这叫利率风险。

比如要是一份5年贷款合同,约定固定利率5%。结果,两年后,整个市场利率下降了,那时候再去贷款,利率只需要4%。这时,借款人的合同依然是5%,就觉得自己血亏了。

而如果两年后市场利率升了,那么银行觉得自己血亏了。

因此,一般长期贷款合同会用浮动利率,双方都好受些。

浮动利率定期变动,但得有个约定的方法。首先要有个利率基准,或利率的锚。

贷款合同约定的是,利率定价是在锚上,约定加减的幅度。比如锚是3%。合同约定利率是锚上浮1.1倍(新锚是加减BP点),即3.3%。

于是,锚变动时,合同实际利率跟着动。比如锚变成4%,则合同实际利率变成4.4%。

注意,一般银行会有成熟的定价系统,定出来贷款利率是3.3%,然后再拿3.3%去和锚计算,倒算出加减的点或倍数。

我们说这种贷款合同是以该锚为基准定价,或称盯住该锚定价。

而不是说用锚来定价。

合同还会约定利率变动的周期,称为重定价期限。比如每年变动一次,或每季度。

过去,人行公告的法定贷款利率作为锚(旧锚)。

这次的改革,是让LPR代替贷款法定利率,成为了新锚。

注意,并不是这次改革才是利率市场化。之前也是利率市场化的,只是前后的锚不一样。

因为之前,银行和借款人也是可以在锚(法定贷款利率)基础上自由浮动的,所以也是利率市场化的。

但是,改革后的锚,比改革前的锚更市场化。所以这次人行称为“深化”利率市场化改革。

因为法定贷款利率是人行自己定的,比较主观,是外生变量。

而LPR是18家报价银行给各自最优异的借款人的利率的平均(扣除最高最低价),是来自市场的内生变量(当然,监管部门可能会窗口指导)。

因此,新锚比起旧锚,会更加随着市场形势而变动,从而带动盯住此锚的贷款合同利率变动。

从借款人角度,如果预期市场利率会下降,那么LPR会下降,那么新合同定为以LPR为锚较为有利。